السلام عليكم

الفرق بين القرض الحيسن والذي يلزم المدين برد دينه كما هو تماما والربا والذي يزيد في حصيلة الدائن جذر لزياة الاسعار ومسبب جوهري لها تجعل المجتمع بين فقير يتسول اسباب القرض واخرين قله يمتلكون معظم الاموال...

من خلال هذا الامر الجوهري لملمت بعض مقالات قد تفيد :

القرض الحسن والتكافل الاجتماعي

عن الغني الحميد في كتابه المجيد (مَنْ ذا الذي يُقرض الله قرضاً حسناً فيضاعفه له وله أجر كريم).

الفقر والعسر والضيق له آثار مدمرة للأسر بل المجتمعات والتكيّف معه صعب جداً، بل كما قال الإمام علي (عليه السلام) (كاد الفقر أن يكون كفراً).

وليس بغريب أن يؤدي الفقر بالإنسان إلى التخلي عن الدين لأجل العيش، خصوصاً في زمن بات المال كل شيء، حيث سيطرة الاتجاه المادي البحت على عقول الناس وبلورتها مادياً إذ لم يعد للمعنويات وللمثل والقيم والأخلاقيات أي أثر.

ومن هنا أصبح الهم الوحيد للناس والشغل الشاغل لهم هو جمع المال وسبل زيادتها وتكديسها في البنوك، ومن جراء التسابق بين الأغنياء في الحصول على ثروات الأرض تم تجويع الملايين الآخرين وكل يوم يزداد الهوة اتساعاً بين الفقراء والأغنياء فالذي لا مال لديه، عليه أن يموت إذ لا متسع من المكان للفقراء في عالم اليوم.

إذن الفقير الذي يرزح تحت سياط الفقر ويئن من ألم الجوع ويسحق بين أرجل الاغنياء ما ذنبه سوى أنه فقير.

وللتخفيف عن المعسر وضمان حقوقهم يوجد في الدين الإسلامي قوانين حكيمة وعادلة وإنسانية منها (الإقراض) فالقرض الحسن عمل إنساني وتكافلي في المجتمع ويحقق نوعاً من الرخاء الاقتصادي والسعة على الفقراء مما ينشر جوّ المحبة والألفة وتوثيق الوشائج الإنسانية وأيضاً هو مانع عن الكثير من الجرائم والمشكلات لأن المحتاج إذا لُبي حاجاته لا يفكر بالطرق الملتوية للحصول على المال إذا ما حصلها من طرقها الصحيحة، إضافة إلى رضا رب العالمين وما يحصل عليه من الثواب المضاعف وزيادة الرزق بل في الرواية أن الإقراض أفضل من الصدقة ربما لحفظ ماء وجه الإنسان وصون كرامته وعزة نفسه.

فعن رسول الله (ص) رأيت ليلة اُسري بي، على باب الجنة مكتوباً:

الصدقة بعشر أمثالها والقرض بثمانية عشر، فقلت: يا جبرئيل، ما بال القرض أفضل من الصدقة؟ قال: لأن السائل يسأل وعنده، والمستقرض لا يستقرض إلا من حاجة).

صحيح أن الدين ثقيل لكنه على كل حال يقضي حاجة الناس ويسير الأمور وإلا فالأمور تتعقد والمشاكل تكثر وفي حالة عدم وجدان الحلول من الروافد الصحيحة والمغلقة يضطر الإنسان على اقتحام التيار الثاني ولو كان معاكساً على الأقل لوجود متنفس فيه وإن لم تدم.

وكما أن الإسلام أثاب على الإقراض وشجعها لتسيير أمور الناس لم يغفل عن الطوارئ الحادثة والخروقات المعقدة للقرض كأن يماطل المديون في تسديد القرض.. فاتخذ الطريق المعتدل والحل المنصف لكل من الدائن والمديون وحيث أن الإقراض هو عمل إنساني مستحب يقوم به الإنسان عن قناعته بدون إكراه من أحد فعليه أيضاً أن يراعي حالة المديون المعسر دون الضغط عليه بل عليه من باب إتمام المعروف أن يصبر عليه حتى يتيسر أموره.

وكذلك بالنسبة للمديون فمن باب الوفاء وجزاء عمل الخير بأحسن منه أن لا يماطل في تسديد ما عليه من القروض.

وفي ذلك روي عن الإمام الصادق (عليه السلام)

كما لا تحل لغريمك أن يمطلك وهو موسر، فكذلك لا يحل لك أن تعسره إذا علمت أنه معسر).

موقع البلاغ

يتبع

النتائج 1 إلى 4 من 4

الموضوع: القرض الحسن والربا!

-

03-24-2008, 07:59 AM #1مثقف عربي

- تاريخ التسجيل

- Jun 2006

- المشاركات

- 3,647

القرض الحسن والربا!

-

03-24-2008, 08:04 AM #2مثقف عربي

- تاريخ التسجيل

- Jun 2006

- المشاركات

- 3,647

القرض الحسن.. لا وجود لمؤسسات مالية تتبناه

د. عبد العزيز الغدير

نسمع عن المليارات ولا أقول الملايين من الريالات التي تنفق من قبل الميسورين في بلادنا العزيزة، نعم نسمع بأن بعض الميسوريين يدفعون زكوات ويوقفون أوقافا بالمليارات كما نسمع بأن منهم من ينفق في سبيل الله بلا حساب، وكل هذا يشير إلى عظم المدخلات المالية التي يمكن الحصول عليها من الأبواب المبنية على إيمان عميق من منفقيها (من ذا الذي يقرض الله قرضا حسنا فيضاعفه له أضعافا كثيرة والله يقبض ويبسط وإليه ترجعون).

ما بأيدينا من معلومات قليل جدا فنحن أمام أمر يكاد يكون غامضا، فهي عمليات هلامية غير واضحة المعالم لدرجة تجعل الكثير من المنفقين يحجمون عن الإنفاق خوفا من ضياعها أو التلاعب بها أو صرفها في أوجه غير معلنة ذات آثار سلبية على الجميع

لكن ما العمليات الإدارية التي تتعرض لها هذه المدخلات المالية الكبيرة لكي تتحول إلى مخرجات تتناسب وحجمها؟ مخرجات ينعم بها المواطن السعودي بشكل مباشر أو غير مباشر، ما بأيدينا من معلومات قليل جدا فنحن أمام أمر يكاد يكون غامضا، فهي عمليات هلامية غير واضحة المعالم لدرجة تجعل الكثير من المنفقين يحجمون عن الإنفاق خوفا من ضياعها أو التلاعب بها أو صرفها في أوجه غير معلنة ذات آثار سلبية على الجميع، وإذا تركنا غموض العمليات الإدارية وعدنا إلى مخرجات تلك الأموال الضخمة لوجدناها ضعيفة مقارنة بحجمها والدور المنتظر الذي يمكن أن تلعبه في الإسهام في تحقيق أهداف التنمية الشاملة والمستدامة في البلاد.

أقول هذا ونحن نعيش شهر رمضان الكريم شهر الإنفاق حيث اعتاد الميسورون من بلادي إخراج زكواتهم وصدقاتهم وتبرعاتهم بشكل كبير بما يشكل ضعف ما يخرجونه في بقية العام، وأقول هذا وأنا أرى نتائج ضعيفة لمنظومة مالية إسلامية يمكن أن تعطي نتائج كبيرة جدا يمكن أن تشكل رافدا تنمويا يساند الحكومة في تقديم الاحتياجات الأساسية للمواطن "التعليم، العلاج، الإسكان" وفق أعلى المستويات القياسية في ظل الزيادة السكانية الكبيرة وعدم تغطية الميزانيات متطلبات التنمية كافة.

إن كل من يطلَّع على منظومة المال الإسلامية يصل إلى حقيقة مفادها أن الله سبحانه وتعالى يريد للمال أن يتم تداوله بشكل دائم ومستمر بين أفراد المجتمع ومؤسساته المالية كافة بما يجعله وسيلة فاعلة في تحقيق التقدم في جميع المجالات من ناحية كما يجعله وسيلة فاعلة في الوئام الاجتماعي من ناحية أخرى.

نحن أمام خطوط استراتيجية عريضة رسمها الإسلام للتعامل مع المال وكلها تشير إلى ضرورة تفعيل دور المال في بناء المجتمع ورفع درجة التكافل الاجتماعي

فالخالق سبحانه وتعالى حذَّر من كنز المال (والذين يكنزون الذهب والفضة ولا ينفقونها في سبيل الله فبشرهم بعذاب أليم يوم يحمى عليها في نار جهنم فتكوى بها جباههم وجنوبهم وظهورهم هذا ما كنزتم لأنفسكم فذوقوا ما كنتم تكنزون)، وحفز الميسورين لاستثمار أموالهم بفرض زكاة سنوية (2.5 % سنويا) تجعل الأموال في تناقص إذا لم يتم تنميتها بالاستثمار المحرك لجميع القطاعات الاقتصادية، كما يرفض الخالق أن يكون المال محتكرا في يد طائقة من الناس (كي لا يكون دولة بين الأغنياء منكم)، كما حث الميسوريين على الإنفاق لينالوا رضاه ويفوزوا بالجنة (مثل الذين ينفقون أموالهم في سبيل الله كمثل حبة أنبتت سبع سنابل في كل سنبلة مائة حبة والله يضاعف لمن يشاء والله واسع عليم) (البقرة: 261).

إذاً نحن أمام خطوط استراتيجية عريضة رسمها الإسلام للتعامل مع المال وكلها تشير إلى ضرورة تفعيل دور المال في بناء المجتمع ورفع درجة التكافل الاجتماعي والنهوض بالبلاد، وما أراه حقيقة وما دعاني إلى كتابة هذا المقال هو التركيز على خط واحد والمتعلق بضرورة استثمار المال وعدم كنزه. وفي ظني أن التركيز على هذا الخط هو بسبب استيرادنا للنظام المالي الغربي دون تطويعه بما يتناسب ومعطيات مجتمعنا وثقافتنا الإسلامية، نعم لقد أوجدنا المؤسسات المالية التي تعتني بحفظ مال الميسوريين وتنميته (البنوك التقليدية والإسلامية) ولم نوجد مؤسسات مالية فاعلة لحفظ أموال الزكاة والأوقاف والصدقات وتنميتها لتلعب هي الأخرى الدور الفاعل المنتظر منها بعد وضعها في هياكل مالية مبتكرة وفاعلة.

قد يقول قائل إن لدينا مصلحة للزكاة ووزارة تعتني بالأوقاف، وأقول هذا صحيح ولكن ليس بالدرجة التي تم بها تطوير التعامل مع المال المدخر والمستثمر، فأموال الزكاة وأموال الأوقاف وأموال الصدقات لاتجد مؤسسات مالية محترفة ترفع درجة كفاءتها بالصورة المطلوبة أو المتوقعة رغم أن العالم الإسلامي ولقرون طويلة عالج أغلب قضاياه بأموال الزكاة وأموال الأوقاف والتبرعات لدرجة أن الجيوش كانت تجهز بتلك الأموال "ما ضرَّ عثمان ما فعل بعد اليوم".

الثقافة تتقاطع بشكل كبير مع الاقتصاد وإن الثقافة الغربية كان لها الأثر الكبير في تشكيل مؤسساتهم المالية حيث جعلوا قوى السوق هي المحرك الرئيسي لاتجاهات المال، فهل كان لثقافتنا التي شكل معظمها ديننا الحنيف الأثر الواضح في تشكيل مؤسساتنا المالية

ما أود قوله إننا لم نعامل المؤسسات التي تتعامل مع المال ذي المصادر الإسلامية (المال الذي تم إنفاقه من الميسورين وتوريده للدولة أو لغيرها بناء على توجيهات ربانية) معاملة المؤسسات المالية التي تستطيع أن تتعامل مع المال بكفاءة عالية كما البنوك، ولكن عاملناها كمؤسسات تنفيذية تهتم بصرف الأموال دون الاهتمام برفع درجة كفاءتها لتحقق نتائج أعظم من النتائج التي تحققها الآن، ولو أننا فعلنا لكانت النتائج باهرة وعظيمة كما أراد الله لها أن تكون .

وأود هنا أضرب مثالا يتعلق بثقافتنا ولا توجد مؤسسات مالية تتبناه، وهو موضوع القرض الحسن، وهو أحد وسائل انتقال المال من الميسورين إلى الطبقة المتوسطة التي تتعرض لهزات مالية تجعلها تحتاج إلى قرض تسيَر به أمورها على أن تسدده فيما بعد. القرض الحسن مازال يتم بالطريقة نفسها التي كانت قبل أربعة عشر قرنا، ولا توجد مؤسسة مالية تتبناه لأن الغرب لم يفعل ذلك. وفي ظني أنه بإمكاننا أن نفعل ذلك بتأسيس مؤسسات مالية تقوم بهذه المهمة بحيث تربط بين الميسورين الذين يرغبون في نيل الأجر والثواب من الخالق سبحانه وتعالي بالتفريج عن كرب إخوانهم المؤمنين دون فوائد وبين الذين يرغبون في الاستفادة من القروض الحسنة لفك الاختنافات المالية التي يتعرضون لها ويستطيعون معالجتها على أقساط مثلا.

ختاما أود أن أقول إن الثقافة تتقاطع بشكل كبير مع الاقتصاد وإن الثقافة الغربية كان لها الأثر الكبير في تشكيل مؤسساتهم المالية حيث جعلوا قوى السوق هي المحرك الرئيسي لاتجاهات المال، فهل كان لثقافتنا التي شكل معظمها ديننا الحنيف الأثر الواضح في تشكيل مؤسساتنا المالية حيث يوجد لدينا عاملان متكاملان في تحديد وجهة أموالنا وهما قوى السوق والرغبة في تحقيق رضا الخالق عز وجل؟ أعتقد أنه بات من الضروري تطوير مؤسسات مالية نابعة من ثقافتنا بالكامل غير تلك التي يتم أسلمتها بعد استيرادها من النظام المالي الغربي لتفعيل دور ثقافتنا في تنويع مصادرنا المالية ورفع كفاءتها بشكل يجعل نتائجها أكبر بكثير مما هي عليه الآن.

* نقلا عن جريدة "الإقتصادية" السعودية

موقع الاسواق العربيه

http://www.alaswaq.net/views/2006/10/04/3334.html

مع تحيتي

-

03-24-2008, 08:09 AM #3مثقف عربي

- تاريخ التسجيل

- Jun 2006

- المشاركات

- 3,647

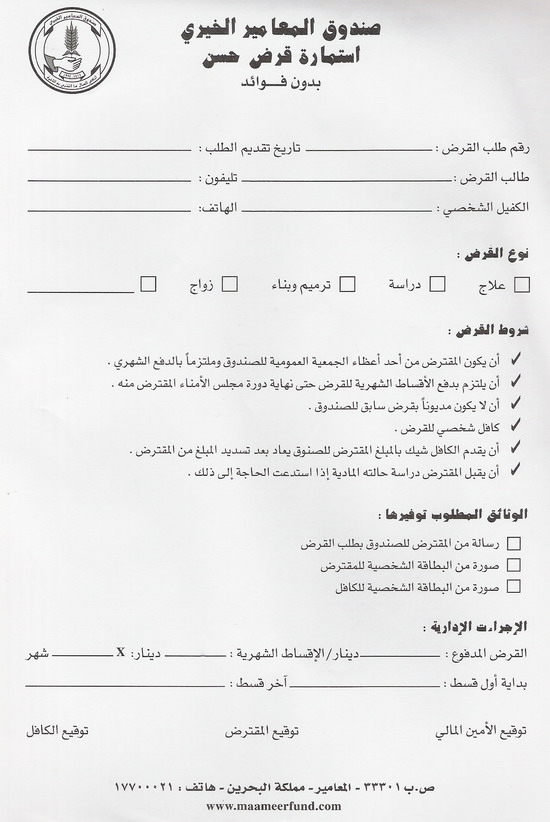

مشروع القرض الحسن

ربما هي بدايه تحتاج تغذيه ونشر

نتمنى لكم كل الخير والسداد وان نجد من يشجع ويدعم:

http://www.maameerfund.com/projects/projects/loan.html

-

03-24-2008, 08:14 AM #4مثقف عربي

- تاريخ التسجيل

- Jun 2006

- المشاركات

- 3,647

لمن يهمه الامر

جمعية مسجد محمود

http://www.mostafamahmoud.net/sadakaa1.htm

تعليمات صندوق الإدخار و القرض الحسن/الاردن

http://www.jea.org.jo/opencms/opencm...ices/main.html

رد مع اقتباس

رد مع اقتباسالمواضيع المتشابهه

-

مرقد زينب بنت يحيى المتوج بن الحسن الأنور بن زيد بن الحسن بن علي بن أبي طالب. في مصر المعموره

بواسطة الحمداني في المنتدى فرسان الأبحاث التاريخيةمشاركات: 0آخر مشاركة: 08-30-2012, 08:42 PM -

من سلسلة الحزن

بواسطة محمد إبراهيم الحريري في المنتدى الشعر العربيمشاركات: 3آخر مشاركة: 05-09-2010, 07:24 PM -

الحزن

بواسطة رغد قصاب في المنتدى فرسان العاممشاركات: 2آخر مشاركة: 10-05-2009, 09:16 AM -

سيور الحزن

بواسطة ريمه الخاني في المنتدى الشعر العربيمشاركات: 5آخر مشاركة: 07-31-2009, 11:19 AM

ضوابط المشاركة

ضوابط المشاركة